Szkoda parkingowa z OC sprawcy: Twój kompletny przewodnik, jak wyjść z opresji bez szwanku (i bez kosztów!)

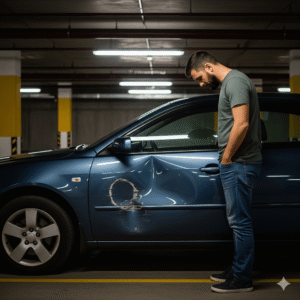

Wyobraź sobie ten scenariusz: wracasz z zakupów, podchodzisz do swojego zaparkowanego auta, a Twoje serce na chwilę zamiera. Na nowiutkim lakierze widzisz szpecącą rysę lub, co gorsza, wgniecenie, którego jeszcze rano tam nie było. Niestety, szkoda parkingowa to jedna z najczęstszych i najbardziej frustrujących sytuacji, jakie mogą spotkać kierowcę. Ogarnia Cię złość, bezradność i kluczowe pytanie: co teraz? Kto za to zapłaci? Spokojnie, jesteś we właściwym miejscu. Ten artykuł to Twoja mapa drogowa, która krok po kroku przeprowadzi Cię przez cały proces – od momentu odkrycia uszkodzenia, aż po uzyskanie odszkodowania. Dlatego, jeśli chcesz dowiedzieć się, jak skutecznie wykorzystać ubezpieczenie OC po szkodzie parkingowej, aby naprawić auto na koszt sprawcy, czytaj dalej. Pokażemy Ci, że nawet w pozornie beznadziejnej sytuacji masz więcej opcji, niż myślisz.Spis Treści

- Czym właściwie jest szkoda parkingowa w świetle prawa?

- Idealny scenariusz: Sprawca czeka na miejscu. Jak działa szkoda parkingowa z OC sprawcy?

- Najgorszy scenariusz: Sprawca uciekł. Co zrobić po szkodzie parkingowej?

- Gdy to Ty jesteś sprawcą – jak zachować się odpowiedzialnie?

- OC to nie wszystko. Jak polisa Autocasco (AC) chroni Cię przed skutkami szkody parkingowej?

- Sprawdź, jak jeszcze możemy Ci pomóc

- Warto przeczytać również:

- Najczęściej zadawane pytania (FAQ)

Czym właściwie jest szkoda parkingowa w świetle prawa?

Zanim przejdziemy do konkretnych kroków, warto zdefiniować, z czym mamy do czynienia. Szkoda parkingowa to potoczne określenie zdarzenia drogowego, które miało miejsce poza drogą publiczną – najczęściej na parkingu, w garażu podziemnym lub na drodze dojazdowej. W świetle prawa jest to po prostu kolizja. Charakteryzuje się ona tym, że zazwyczaj dochodzi do niej przy niewielkiej prędkości, a jej skutkiem są uszkodzenia materialne pojazdów (np. zarysowania, wgniecenia, otarcia, urwane lusterko), bez obrażeń u ludzi. Warto również pamiętać, że do szkody parkingowej może dojść nie tylko w wyniku kontaktu dwóch samochodów. Może to być również:- uderzenie w Twój samochód wózkiem sklepowym,

- uszkodzenie lakieru przez nieostrożnie otwierane drzwi innego pojazdu,

- uderzenie w słup lub inny element infrastruktury parkingowej.

Idealny scenariusz: Sprawca czeka na miejscu. Jak działa szkoda parkingowa z OC sprawcy?

To sytuacja, o której marzy każdy poszkodowany. Wracasz do auta i widzisz, że sprawca zdarzenia zostawił kartkę z numerem telefonu lub, co jeszcze lepsze, czeka przy pojeździe, aby wziąć pełną odpowiedzialność. To znacznie upraszcza całą procedurę. Co zatem robić?Krok 1: Opanuj emocje i zabezpiecz miejsce zdarzenia

Nawet jeśli sprawca jest na miejscu i przyznaje się do winy, pierwsze chwile mogą być nerwowe. Weź kilka głębokich oddechów. Nie ma potrzeby eskalować konfliktu. Jeśli Twoje auto i pojazd sprawcy blokują przejazd, a sytuacja jest jasna, przestawcie je w bezpieczne miejsce, aby nie tamować ruchu. Pamiętaj jednak, aby wcześniej zrobić zdjęcia obrazujące pierwotne ustawienie pojazdów.Krok 2: Spisz oświadczenie o szkodzie – Twój najważniejszy dokument

Wspólne oświadczenie o zdarzeniu to podstawa do szybkiej likwidacji szkody parkingowej z OC sprawcy.

- Dane uczestników zdarzenia: imiona, nazwiska, adresy zamieszkania, numery PESEL, numery i serie dowodów osobistych oraz praw jazdy obu kierowców.

- Dane pojazdów: marki, modele, numery rejestracyjne.

- Dane ubezpieczenia OC sprawcy: nazwa towarzystwa ubezpieczeniowego i numer polisy OC. To kluczowe – zawsze zweryfikuj ważność polisy, np. na stronie UFG (Ubezpieczeniowego Funduszu Gwarancyjnego).

- Dokładny opis zdarzenia: data, godzina i precyzyjne miejsce (np. Parking pod centrum handlowym X, poziom -1, miejsce C7).

- Opis okoliczności: co się wydarzyło? Np. “Kierujący pojazdem B (marka, nr rej.) podczas cofania z miejsca parkingowego uderzył w lewe tylne drzwi prawidłowo zaparkowanego pojazdu A (marka, nr rej.)”. Warto dołączyć prosty szkic sytuacyjny.

- Opis uszkodzeń: szczegółowo wypisz, co zostało uszkodzone w obu pojazdach. Np. “Pojazd A: wgniecione i zarysowane lewe tylne drzwi, pęknięta listwa ozdobna. Pojazd B: pęknięty prawy tylny zderzak”.

- Dane ewentualnych świadków: jeśli ktoś widział zdarzenie, poproś o imię, nazwisko i numer telefonu.

- Wyraźne oświadczenie o winie: najważniejszy punkt! Dokument musi zawierać jednoznaczne stwierdzenie, np. “Ja, niżej podpisany [imię i nazwisko sprawcy], oświadczam, że jestem sprawcą wyżej opisanej kolizji”.

- Czytelne podpisy obu stron.

Krok 3: Dokumentacja fotograficzna to podstawa

Dokładne zdjęcia uszkodzeń to kluczowy dowód dla ubezpieczyciela przy zgłaszaniu szkody.

- Szeroki plan: pokaż całą scenę zdarzenia, ustawienie pojazdów względem siebie i otoczenia (np. linii parkingowych).

- Numery rejestracyjne: zrób wyraźne zdjęcia tablic obu samochodów.

- Uszkodzenia: sfotografuj każde wgniecenie i zarysowanie z bliska i z dalszej perspektywy, aby było widać, której części auta dotyczy.

- Dokumenty: zrób zdjęcie prawa jazdy i dowodu rejestracyjnego sprawcy oraz jego polisy OC.

Krok 4: Zgłoszenie szkody do ubezpieczyciela sprawcy

Gdy masz już komplet dokumentów, czas na działanie. Szkodę zgłaszasz bezpośrednio do towarzystwa ubezpieczeniowego, w którym sprawca ma wykupioną polisę OC. Możesz to zrobić na kilka sposobów:- Telefonicznie przez infolinię.

- Online przez formularz na stronie internetowej ubezpieczyciela.

- Osobiście w oddziale.

Najgorszy scenariusz: Sprawca uciekł. Co zrobić po szkodzie parkingowej?

Odkrycie uszkodzenia i nieobecność sprawcy to najbardziej stresujący scenariusz szkody parkingowej.

Wezwanie Policji – kiedy jest absolutnie konieczne?

Jeśli sprawca jest nieznany, wezwanie Policji jest Twoim pierwszym i najważniejszym krokiem. Dlaczego? Notatka policyjna z miejsca zdarzenia staje się oficjalnym dokumentem potwierdzającym, że do szkody doszło, a sprawca jest nieznany. Jest to kluczowy dowód dla ubezpieczyciela lub UFG. Po przyjeździe funkcjonariusze sporządzą protokół, opiszą uszkodzenia i formalnie rozpoczną poszukiwania sprawcy. Nie licz na to, że od razu go znajdą, ale formalne zgłoszenie jest Ci niezbędne.Monitoring i świadkowie: Twoi cisi sprzymierzeńcy

Działaj szybko! Rozejrzyj się po parkingu. Czy są gdzieś kamery monitoringu? Sprawdź:- Parkingi galerii handlowych i supermarketów: niemal zawsze są monitorowane. Udaj się do ochrony lub administracji budynku z prośbą o zabezpieczenie nagrania. Działaj szybko, bo nagrania są często przechowywane tylko przez kilka dni.

- Monitoring miejski: jeśli parkowałeś przy ulicy, sprawdź, czy w okolicy nie ma kamer miejskich.

- Kamery na budynkach: pobliskie banki, sklepy czy biurowce często mają własny monitoring.

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) – ostateczna deska ratunku

Co w sytuacji, gdy Policja nie ustaliła sprawcy, a monitoring nic nie zarejestrował? Na szczęście istnieje instytucja powołana do pomocy w takich sytuacjach – Ubezpieczeniowy Fundusz Gwarancyjny. UFG wypłaca odszkodowania ofiarom wypadków i kolizji spowodowanych przez nieubezpieczonych lub nieznanych sprawców. Jednak jest tu pewien haczyk. W przypadku szkód majątkowych (a taką jest szkoda parkingowa), gdy sprawca jest nieznany, UFG wypłaci odszkodowanie tylko wtedy, gdy u któregokolwiek z uczestników zdarzenia (np. pasażera) doszło do obrażeń ciała trwających powyżej 14 dni. Niestety, przy typowej szkodzie parkingowej ten warunek nie jest spełniony. Dlatego w przypadku zgłoszenia szkody parkingowej z nieznanym sprawcą, jedyną opcją na darmową naprawę pozostaje posiadanie własnej polisy Autocasco (AC).Gdy to Ty jesteś sprawcą – jak zachować się odpowiedzialnie?

Każdemu może się zdarzyć chwila nieuwagi. Zarysowałeś komuś auto przy parkowaniu? Najważniejsze to zachować się honorowo i odpowiedzialnie.Ucieczka z miejsca kolizji parkingowej – konsekwencje, które bolą bardziej niż stłuczka

Pokusa, by odjechać, może być silna. “Może nikt nie zauważy”, “To tylko mała rysa”. To najgorsze, co możesz zrobić. Ucieczka z miejsca kolizji parkingowej i jej konsekwencje to poważna sprawa. Jeśli zostaniesz zidentyfikowany (a dzięki monitoringowi jest to coraz łatwiejsze), czekają Cię poważne kłopoty:- Mandat karny i punkty karne: Policja potraktuje to jako niezachowanie należytej ostrożności i ucieczkę z miejsca zdarzenia.

- Regres ubezpieczeniowy: Twój ubezpieczyciel co prawda wypłaci odszkodowanie poszkodowanemu z Twojego OC, ale następnie zwróci się do Ciebie z żądaniem zwrotu całej tej kwoty. To tzw. regres ubezpieczeniowy. Oznacza to, że za naprawę i tak zapłacisz z własnej kieszeni, a kwoty mogą iść w tysiące złotych.

- Utrata zniżek na OC: każde zgłoszenie szkody z Twojej polisy powoduje utratę części wypracowanych zniżek.

Jak poprawnie napisać i co zawrzeć w oświadczeniu sprawcy szkody?

Jeśli jesteś sprawcą, Twoim obowiązkiem jest umożliwienie poszkodowanemu likwidacji szkody. Poczekaj na niego. Jeśli bardzo się spieszysz, zostaw za wycieraczką wyraźną i czytelną kartkę z informacjami:- Napisz: “Przepraszam, uszkodziłem/am Pana/Pani samochód.”

- Podaj swoje imię i nazwisko.

- Podaj swój numer telefonu.

OC to nie wszystko. Jak polisa Autocasco (AC) chroni Cię przed skutkami szkody parkingowej?

Jak widać, polisa OC jest niezastąpiona, gdy znamy sprawcę. Co jednak w sytuacji, gdy sprawca uciekł, a my zostajemy z uszkodzonym autem? Właśnie tutaj z pomocą przychodzi ubezpieczenie Autocasco.- Szkoda z nieznanym sprawcą: Masz AC? Żaden problem. Zgłaszasz szkodę do swojego ubezpieczyciela, a on pokrywa koszty naprawy. To najprostszy i najskuteczniejszy sposób na rozwiązanie problemu “sprawca zniknął”.

- Szkoda z Twojej winy: Jeśli to Ty uszkodziłeś własne auto, np. uderzając w słupek na parkingu, OC oczywiście nie zadziała. Naprawę pokryje tylko Twoja polisa AC.

- Działanie sił natury lub wandalizm: Twoje auto zostało uszkodzone przez spadającą gałąź na parkingu leśnym? Ktoś złośliwie porysował Ci lakier? Tutaj również pomoże tylko AC.

Sprawdź, jak jeszcze możemy Ci pomóc

Szkoda parkingowa to tylko jedno z wielu zdarzeń, przed którymi warto się chronić. Jako multiagencja ubezpieczeniowa E-polisa, współpracujemy z 40 towarzystwami, dzięki czemu mamy dostęp do najlepszych ofert na rynku. Pamiętaj, że bezpieczeństwo Twoje i Twoich bliskich jest najważniejsze. Dlatego warto pomyśleć również o innych formach ochrony:- Ubezpieczenie domu i mieszkania: chroni Twoją najważniejszą inwestycję przed kradzieżą, pożarem czy zalaniem.

- Ubezpieczenie turystyczne: niezbędne podczas każdego wyjazdu zagranicznego. Pokrywa koszty leczenia, które za granicą mogą być astronomiczne.

- Ubezpieczenie na życie i zdrowotne: zabezpiecza finansowo Twoją rodzinę na wypadek nieprzewidzianych zdarzeń losowych i zapewnia dostęp do prywatnej opieki medycznej.

Warto przeczytać również:

- [Miejsce na tytuł i link do artykułu 1]

- [Miejsce na tytuł i link do artykułu 2]

- [Miejsce na tytuł i link do artykułu 3]